中長期息口走勢與樓市

19-6-2018

美國聯儲局再上調聯邦基金利率,本地市場關心的是香港最優惠利率是否跟隨?或者是何時跟隨?目前主流觀點是聯儲局於9月和12月會各加息一次,每次四分一厘;而香港最優惠利率全年可能上升半厘。半厘的加息幅度,大概不會對樓市產生重大壓力。要關心的,反而是更長遠的利率走勢。

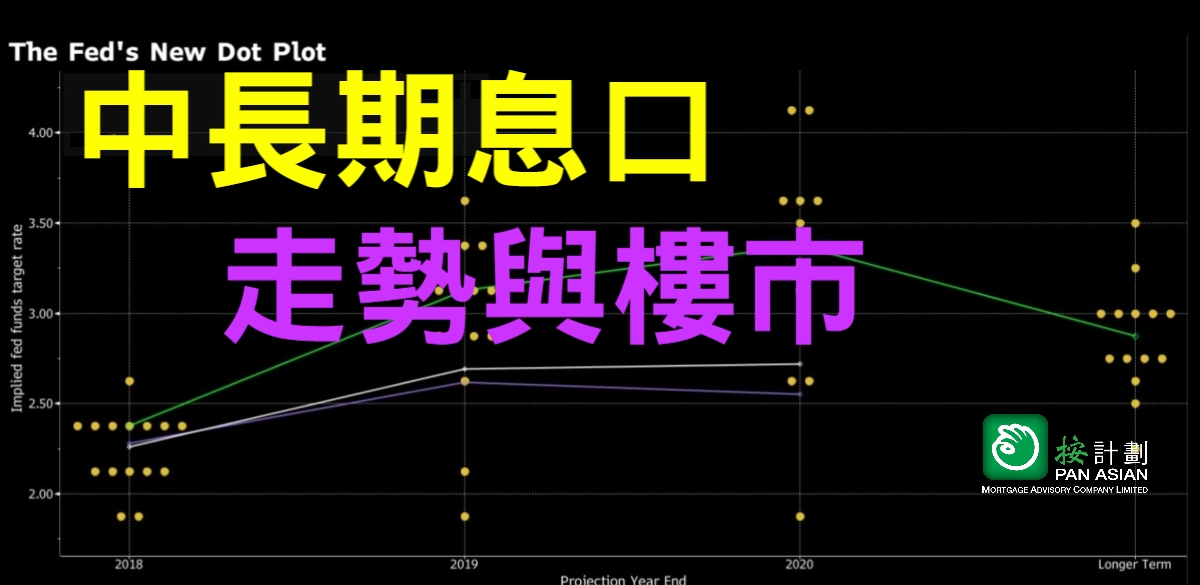

其中一個較權威的參考指標是聯儲局的點陣圖,圖像顯示多數成員認為年底聯邦基金利率較現時上升半厘、至2020年底會較現時高1.5厘,但長線而言,美息應在3厘左右,較現時高約1厘。

當然,所謂點陣圖,不過是現時聯儲局有份投票成員的當前意向;萬一美國經濟增長比預期更好、失業率下跌、通脹上升,未來美息實際加幅可以超過眾人的估計。但暫時而言,可以說,美息上升周期大致會持續至2020年,潛在升幅1.5厘。

未來兩年最優惠利率潛在升幅1.5厘

一般估計,往後本地最優惠利率有較大機會追隨美息上升。兩年後最優惠利率上升至6.5厘至6.75厘水平,應是合理的預期;大致上,兩年後,一般按揭利率便會由目前的2.15厘水平,上調至3.65厘水平。以25年還款期計,每100萬元貸款,月供會由現時的4312元,上升至5087元,升幅18%。由於有壓力測試機制,此水平的供款增幅,未至於對業主帶來太沉重的負擔(以一個今年收入剛剛好通過壓力測試借入按揭的業主為例,如還款期為25年,即使其收入兩年間未有增加,兩年後共加息1.5厘,供款佔月入比例大概會在51%左右)。

另一個我們不認為如此升幅會帶來重大壓力的原因是實際利率,近月消費物價指數約2%,對比於按揭利率2.15厘,貼近零息,此是大量資金追捧房地產的原因之一。展望未來,就算通脹維持在2%水平,而兩年後按息處於3.65厘,扣除通脹的按揭實際利率是1.65厘,參考過去多年數據,此水平的實際按息似乎不足以把資金自樓市吸走。

當然,大數據是一回事,個別借款人的財務狀況又是另一回事。在參考市場數據外,小業主更應該審視自己的情況,再作出入市或借貸的決定。

原文刊於信報網站2018年6月19日

如有任何關於按揭問題,可直接Whatsapp聯絡我們(+852 55966181)。