供款佔入息比率68%的意義

15-1-2018

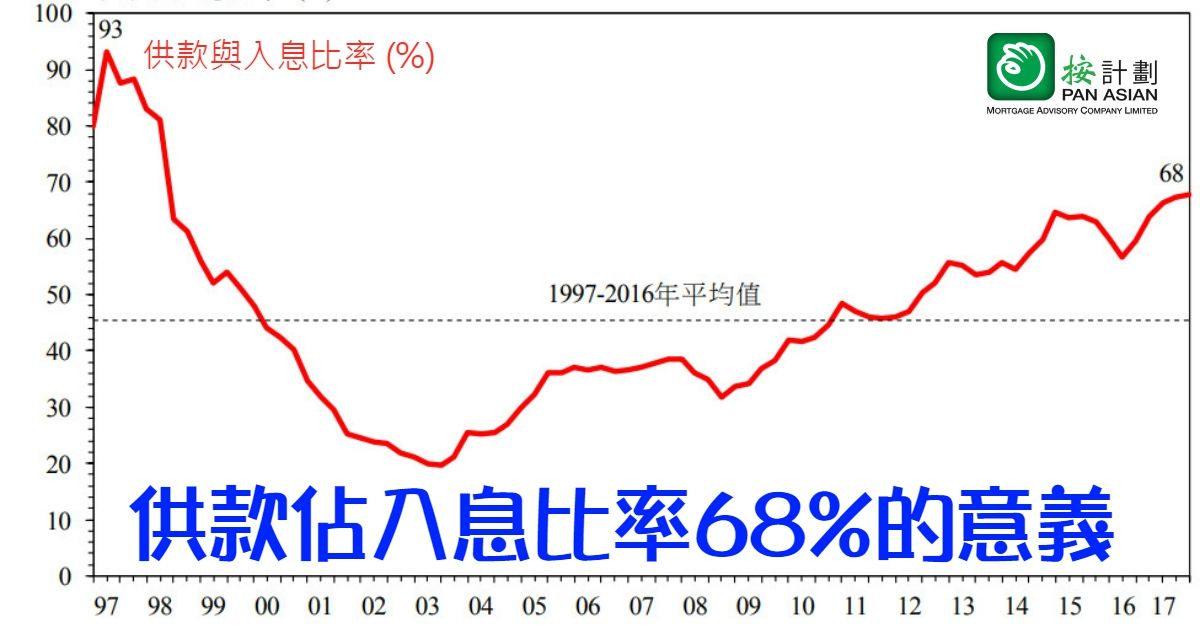

財政司司長再一次提醒市民,樓價超出一般家庭負擔,並引用數字,指去年第三季,供款佔入息比率已達68%,如加息3厘,數字更會升至88%水平比97年樓市高峰期更甚。不少評論已指出,有關數字並不反應供樓業主的實際負擔。那麼,有關數字其實反映什麼?

司長的供款佔入息比率,來自政府經濟報告。計算方式有5個條件:

1. 住戶入息中位數的家庭(去年第三季數字為月入36,300元)

2. 以市價購買一個45平方米(約484平方呎)單位;

3. 當前按揭利率:

4. 按揭成數7成;

5. 還款期20年。

綜合5個條件,得出的供款佔入息比率便是68%。加以逆推的話,計算中的45平方米單位,樓價大概是686萬元,按揭金額約480萬元。

細心的讀者應會發現,有關的假設中,與現實情況有一定偏差,例如7成按揭,現時的標準按揭成數早降至6成。事實上,參考金管局的報告,同樣以2017年第三季數字比較,銀行新批按揭的平均按揭成數是48%、還款期是26年,而新批按揭合約的平均貸款額是382萬元。

換言之,經濟報告的預設條件,成數比現實高、還款期比實際長、貸款額也高於實際比均。因此,數字並不反映實際上供樓業主的供款負擔。那麼,政府大費周章,假設一堆條件去計算一個供款負擔,難道是為了出口術、用來遏抑樓價?

由於新批按揭合約的供款年期、按揭成數一定會有波動,難以縱向比較不同年代樓價與家庭收入的比率。因此一組較固定的按揭條件,原則上可以比較一般情況下,一般家庭的普遍供款負擔。或者,更簡單點,可以視為樓價與收入比率的一種變化,反映中等收入家庭要購買一個四百多呎的單位甚為困難。

因此,司長說樓價(或指定條件下的按揭供款)超出一般家庭負擔,並不能算錯。但有關數字並不反映實際上供樓業主的供款情況,大家都知道,供款佔月入高於5成,銀行根本不會批出按揭申請。

原文刊於iMoney 2018年1月13日

如有任何關於按揭問題,可直接Whatsapp聯絡我們(+852 55966181)。